新NISAや岸田NISAというワードを最近よく耳にしますよね。なんとなく聞いたことあるけど難しそうと思っている人も多いと思います。投資歴5年の著者がわかりやすく解説します。また現行制度で新NISAの元となっている積立 NISA についても比較しながら解説していきます。

新NISAとは

新NISAとは現行のNISAをグレードアップさせたものです。

NISAとは投資して得た利益に税金がかかりませんよ。という税金優遇制度です。

グレードアップした点は大きく2つあります。

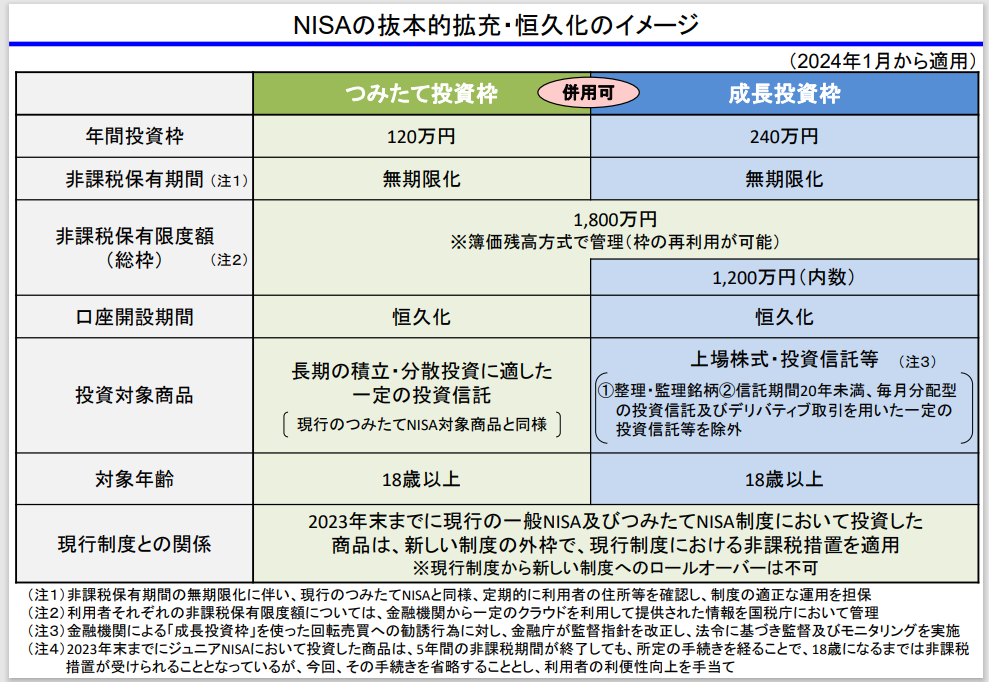

1つ目は非課税の保有期間が無期限になったこと。

2つ目は投資限度額が1,800万円に拡大したことです。

各項目について説明していきますね。

いつから始まる?

新NISAは2024年1月から始まります。

既につみたてNISAで投資をしている人は自動で口座が引き継がれます。

まだNISA口座を開設していない人は今からでも開設できますよ。

新NISAをやってみようと思っている人は今すぐにでも口座開設するのがおすすめです。

保有期間が無期限になるとは?

新NISAは商品を非課税(税金がかからない)かつ無期限で保有できるようになります。

現行のNISAの保有期間は5年または20年と限定的でした。

この保有期間を過ぎるとどうなるのか。

保有期間以降に発生した利益に税金(約20%)がかかるようになります。

しかし、新NISAは無期限で税金はかからないのでグレードアップしていますよね。

例えば、保有しているファンドに100万円の利益があったので売却したとします。

新NISAではこの100万円に税金はかからないので丸々手元に入ることになるんですね。

投資限度額が1,800万円になる?

新NISAの投資限度額は1,800万円に拡大されます。

新NISAには『つみたて投資枠』と『成長投資枠』の2つで構成されています。

額の内訳としては、つみたて投資枠は600万円~1,800万円(年間120万円)、成長投資枠は1,200万円(年間240万円)です。

つみたて投資枠のみで1,800万円買付けすることは可能ですが、その場合だと成長投資枠はなくなり、買付けできなくなります。

成長投資枠単体の上限は1,200万円で、この時はつみたて投資枠で600万円までなら買付け可能です。

ようは2つの枠を合わせて1,800万円、成長投資枠には単体で上限がありますよって感じですね。

国としてはコツコツ積立するのが上手な日本人。だからつみたて投資枠に余裕を持たせて、投資の恩恵を受けてもらう、そんな狙いがありそうですね。

つみたて投資枠とは

つみたて投資枠は、現行のつみたてNISAをグレードアップさせたものです。

対象商品も現行のつみたてNISAと同様です。

毎月定額で機械的に買付けしていきます。

年間の上限額が120万円なので、毎月の上限は10万円になると思われます。

銀行に定期預金みたいな感覚で投資してみてね~っていう枠です。

コツコツ派の人はやりやすい投資枠ですね。

成長投資枠とは

成長投資枠は、現行の一般NISAをグレードアップさせたものです。

対象商品は投資信託だけではなく、ETFを買付けすることができます。

金融庁のページには、人気である米国高配当ETFは確認できません。

しかし、一般NISAを引き継ぐ形なので今後商品が追加されていくと思われます。

成長投資枠は年間240万円が上限となっています。

自分のタイミングで商品の選択、買付けができると思われるので、自由度が高い枠になります。

新NISAのイメージ図

金融庁より引用

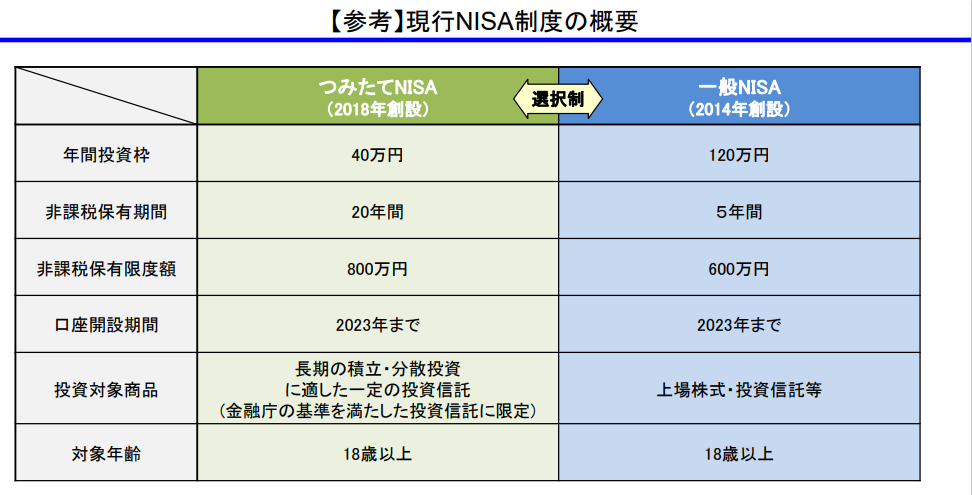

【現行】つみたてNISAとは

つみたてNISAは2018年に創設されています。一般NISAと併用はできません。

非課税の保有期間は20年。保有限度額は800万円です。

年間の限度額は40万円。毎月にすると3.3万円になります。

現在はつみたて購入のみ可能です(過去にはスポット購入が可能でした)

対象年齢は18歳以上です。

例えば夫婦2人の場合、それぞれのNISA口座を開設できますので非課税限度額は合わせて1,600万円になります。

こうやってまとめてみると、新NISAがどれだけ神改正だったかがわりますね。

著者は現行のつみたてNISAを使用しています。毎月の損益情報も公開しています。

リアルな数字ですので覗いてみてくだださい。

【現行】一般NISAとは

一般NISAは2014年に創設されています。つみたてNISAとは併用できません。

非課税の保有期間は5年。保有限度額は600万円です。

年間の限度額は120万円です。

投資信託だけではなく、株や米国ETFを買付けできます。

NISAは非課税ですが米国では課税(約10%)されるので、配当金は90%程度手元に入るイメージでいいです。

【現行】ジュニアNISAとは

ジュニアNISAは2016年に創設されています。その名の通り子供用のNISA制度です。

進学や就職資金の目的で作られている制度となります。

非課税期間は5年。年間の投資限度額は80万円です。

商品は株、投資信託、ETF等となっています。

新規口座の開設は2023年9月末まで。80万円が上限となりますが、買付は2023年12月まで可能です。

5年の非課税期間終了時に18歳以上であった場合には、特定口座を保有していれば特定口座に移管します。保有していない場合は一般口座に移管されます。

5年の非課税期間終了時に18歳未満である場合は、1月1日において18歳である年の前年12月31日まで非課税の恩典を受けることが可能となっています。

ジュニアNISAは終了してしまうので、当初から利用してくれた人のためにもちゃんと非課税になるようにしてくれてますね。

現行NISAのイメージ図

金融庁より引用

新NISAと現行NISAの比較表

投資できる金額は各家庭それぞれ違います。どのくらい投資すると数年後にどれくらいになるのか気になりますよね。

楽天証券のシミュレーションが便利ですので使ってみてください。

| [新]つみたて投資枠 | [新]成長投資枠 | [現行]つみたてNISA | [現行]一般NISA | |

| 年間投資枠 | 120万円 | 240万円 | 40万円 | 120万円 |

| 非課税保有期間 | 無期限化 | 無期限化 | 20年 | 5年 |

| 非課税保有限度額 | 600~1800万円 | 1200万円 | 800万円 | 600万円 |

| 口座開設期間 | 恒久化 | 恒久化 | 2023年まで | 2023年まで |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託 | 上場株式・投資信託等 | 長期の積立・分散投資に適した一定の投資信託 | 上場株式・投資信託等 |

| 対象年齢 | 18歳以上 | 18歳以上 | 18歳以上 | 18歳以上 |

| おすすめ | ★★★★★ | ★★★★ | ★★★★★ | ★★ |

まとめ:生活防衛費が確保できたら新NISAに挑戦するべき

生活防衛費が確保できたらNISAを運用することをおすすめします。

銀行に預けていてもスズメの涙程度の利子しかもらえません。

現在は日本株価、米国株価とも好調です。

筆者が保有している投資信託は20%以上も伸びています。その記事はこちらにあります。

長期で運用すればほんどマイナスにならないデータもあります。

是非挑戦してみてくださいね。

コメント