働いたお金をがんばって貯めてローン繰上げ返済!よく聞く話ですよね。

確かに返済額とその分の金利が安くなるのでお得といえばお得ですが、最善策ではありません。

なんだこの記事はと思った人には是非読んで欲しいです。

なぜダメなのか最後まで読めば納得できると思いますよ。

繰上げ返済で楽にならない

親や住宅の営業マンは口を揃えて言います「しっかり貯金して住宅ローン繰上げ返済すればお得」

筆者は何回もこの言葉は聞いてきました。返済額が減れば利子も減るのでお得だよと言いたいわけなんです。

例えば手元に300万円があった場合どうすれば最善なのか考えていきますね

住宅ローン繰上げ返済すると

例えば3,000万円の住宅ローンを変動金利0.3%で借りていると仮定します。

わかりやすくするため金利は生涯変動しなかったという設定です。

この時の年間の利子は9万円、月々に換算すると7,500円となります。

ここでまとまったお金300万円の登場です。

このお金を全額住宅ローン繰上げ返済にあてると残高は2,700万円になりますよね。

この時の年間の利子は8.1万円、月々に換算すると6,750円になります。

つまりローン繰上げ返済により年間9,000円、月々750円分の利子が浮くわけなんです。

これが俗にいう親や住宅の営業マンがいうお得になるってやつなのです。

投資信託に充てると

300万円をローン繰上げ返済せず、投資信託を購入してみます。

人気商品であるS&P500を300万円分します。

S&P500ってなに?という人はこちらに詳しい説明があるので見てください。

S&P500は一般的に年利7%程度です。そして複利効果があるので毎年雪だるま式に資産が増えます。

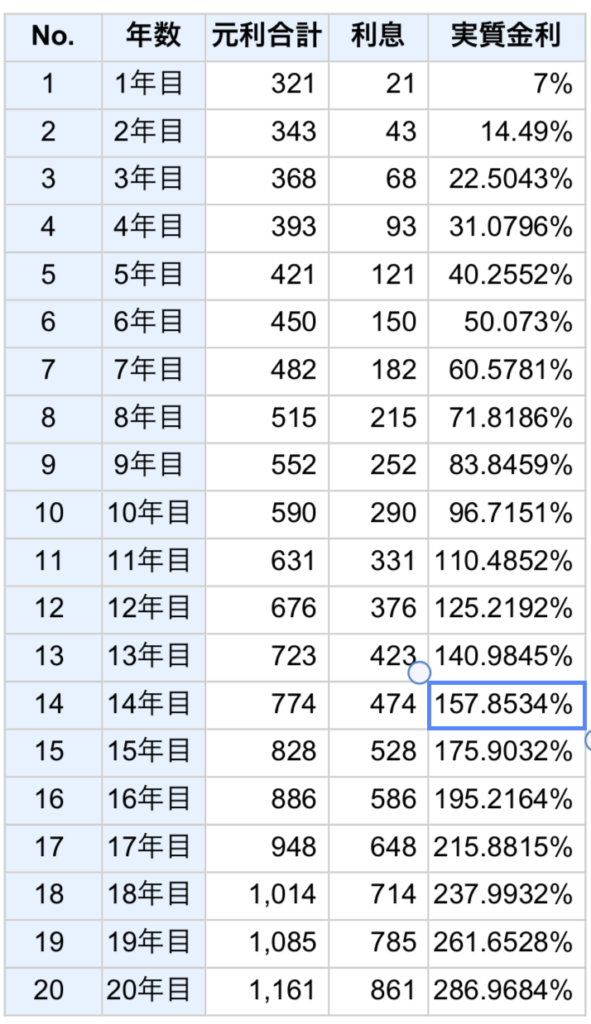

300万円は1年後には321万円に、2年後には343万円に、3年後は368万円になっていきます。

単利なら毎年21万円ずつ増加していきますが、複利は利益にも利子がつくので21万円、22万円、25万円と増加スピードがあがります。

20年後には1,161万円とちょっと想像できない額になります。

本当にそんなになるのかって思うかもしれませんが、S&P500の過去の傾向をみれば信頼度は高いと言えます。

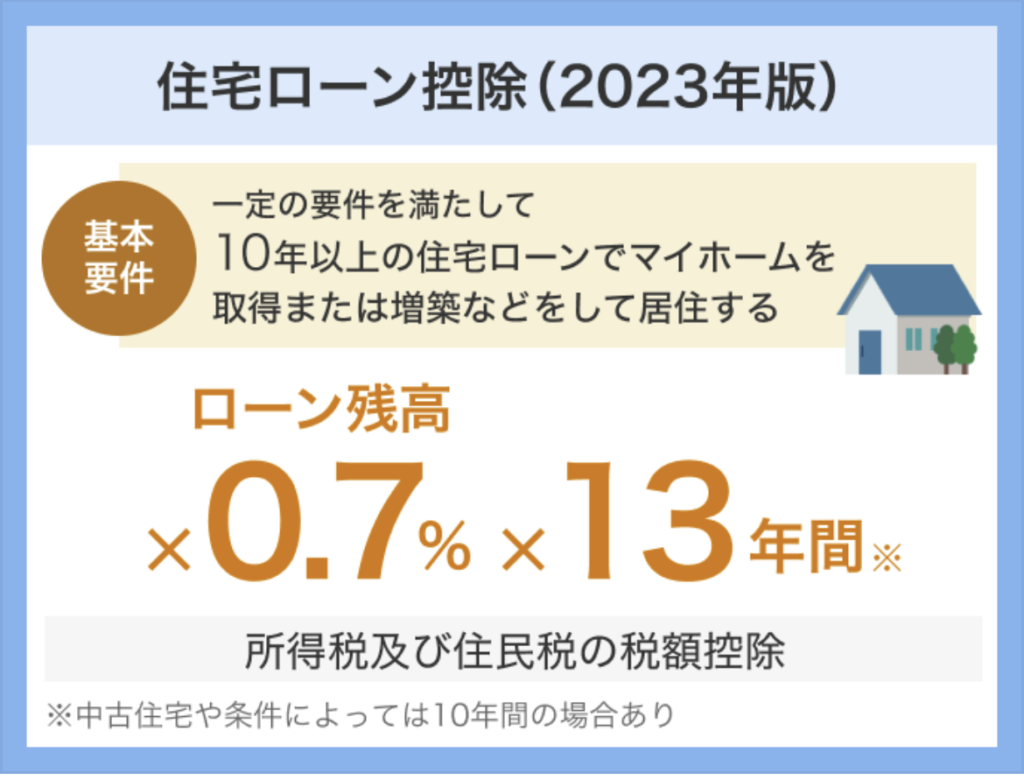

住宅ローンの控除に影響がある

住宅ローン控除とはローン残高の0.7%が13年間控除(所得税、住民税)される制度です(適用には一定の条件あり)。

ローン残高が3,000万円あったらその0.7%分である21万円が控除される感じです。

つまり何が言いたいかというとローン繰上げ返済をすることで控除される額が少なくなってしまいます。

ローン残高が2,700万円だと18.9万円分しか控除されません。

ローン返済する事で年間2.1万円損してしまいます。

住宅ローン控除は納税額で変わりますし上限もありますので複雑な制度ではありますがイメージはこんな感じで思ってくれればいいです。

Yahoo!より引用

金利の安い住宅ローンは

住信SBIネット銀行がおすすめです。

筆者は借換で0.32%でローンを組めました。そして現在は0.299%になっています。

借換で年間10万円安くなった詳しい記事はこちらを見てください。

住信SBIネット銀行は低金利であることはもちろん、ネット銀行でありながら店舗で直接相談ができるんです。

住宅ローンという規模の大きな話なので対面で話せるのは安心感があります。

また住信SBIネット銀行に自動振込を設定することができるので、給与口座を変更しなくてもいいのも嬉しい点です。

繰上げ返済×投資信託 お金の比較

300万円をローン繰上げ返済と投資信託を買付した場合を比較していきます。

比較の方法は300万円がどれだけお金を浮かせてくれたか、お金を生み出してくれたかとします。期間は20年とします。

ローン返済の場合は20年間で18万円浮かせる事ができます。

一方で、投資信託の場合は20年間で861万円生み出してくれます。

つまり同じ300万円でも使い方によって843万円の損得があるのです。

| 年数 | 繰上げ(0.3%) | 投資信託(7%) |

| 1年目 | 0.9万円 | 21万円 |

| 2年目 | 1.8万円 | 43万円 |

| 3年目 | 2.7万円 | 68万円 |

| 4年目 | 3.6万円 | 93万円 |

| 5年目 | 4.5万円 | 121万円 |

| 6年目 | 5.4万円 | 150万円 |

| 7年目 | 6.3万円 | 182万円 |

| 8年目 | 7.2万円 | 215万円 |

| 9年目 | 8.1万円 | 252万円 |

| 10年目 | 9万円 | 290万円 |

| 11年目 | 9.9万円 | 331万円 |

| 12年目 | 10.8万円 | 376万円 |

| 13年目 | 11.7万円 | 423万円 |

| 14年目 | 12.6万円 | 474万円 |

| 15年目 | 13.5万円 | 528万円 |

| 16年目 | 14.4万円 | 586万円 |

| 17年目 | 15.3万円 | 648万円 |

| 18年目 | 16.2万円 | 714万円 |

| 19年目 | 17.1万円 | 785万円 |

| 20年目 | 18万円 | 861万円 |

| 300万円が生んだ金額 | 18万円 | 861万円 |

おすすめの方法

300万円は投資信託の買付に使用します。

そして単純計算ではありますが20年後に1,161万円になるのでそれをローン繰上げ返済に充てます。

そうすればほとんどの人は完済できるのではないでしょうか。

むしろお釣りがくるなんてパターンもあり得ます。

あえてそのままにする方法も

ここまで読めばわかっている人も多いと思いますが、低金利であれば住宅ローンは借りっぱなしでいいのです。

なので20年後には1,161万円になりますがそれを保有しつづけるのも1つの方法です。老後の心配もありますしね。

まとめ:ローン繰上げ返済はもったいない

ローン繰上げ返済と投資信託で生み出してくれるお金の差はかなりありましたね。

確かにローン返済はお得になったような気にはなれます。

ただ300万円を上手に運用できればローン繰上げ返済のメリットなど足元にも及びません。

親や営業マンに言われるがままになっていませんか?

投資信託を購入するには証券会社で口座を解説する必要があります。難しそうなイメージはありますが簡単なので是非開設してみてください。

コメント